Jak obliczyć podatek od diety radnego? Praktyczny przewodnik

Zastanawiasz się jak obliczyć podatek od diety radnego? Sprawa nie jest tak prosta, jak mogłoby się wydawać, bowiem klucz tkwi w zrozumieniu, co dokładnie kryje się pod pojęciem "dochód" w kontekście pełnienia funkcji publicznej. Aby prawidłowo wyliczyć należność fiskusa, musisz niczym detektyw zbadać strukturę wypłat, uwzględniając nie tylko podstawową dietę, ale i wszelkie dodatki, ekwiwalenty czy ryczałty, które mogą podlegać opodatkowaniu w bieżącym roku podatkowym to prawdziwa matrioszka podatkowa, gdzie warstwa po warstwie odkrywamy zasady naliczania. Pamiętaj, aktualne stawki podatkowe i progi dochodowe są Twoim kompasem w tej finansowej dżungli.

- Jak obliczyć podatek od diety radnego?

- Rodzaje diet przysługujących radnym a ich opodatkowanie

- Przepisy prawne dotyczące podatku od diet radnych

- Jakie koszty można odliczyć od diety radnego?

- Najczęstsze błędy w obliczaniu podatku od diet radnych

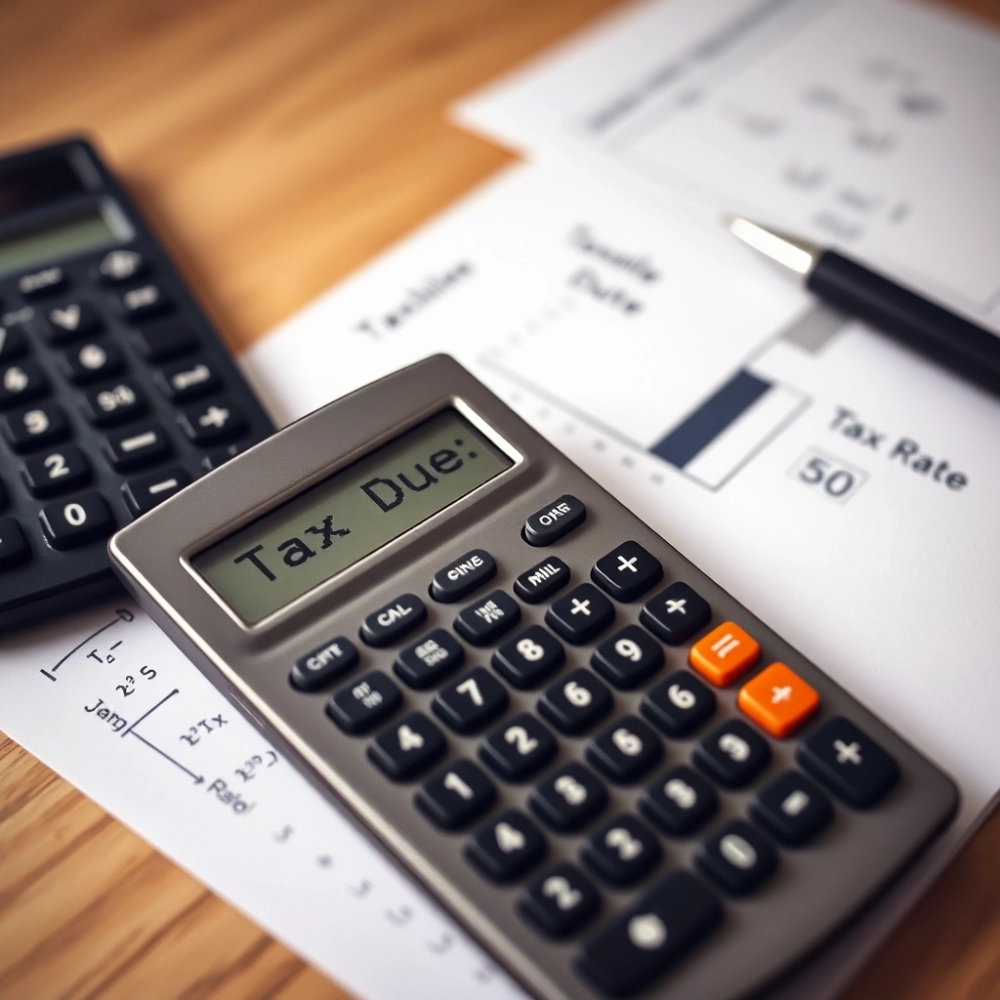

W 2025 roku diety radnych były ustalane na poziomie 1000 zł miesięcznie, co przekłada się na 12 000 zł rocznie. Warto mieć na uwadze, że z tego dochodu radny jest zobowiązany do zapłaty podatku dochodowego, który obecnie wynosi 12% dla dochodów do 120 000 zł. W poniższej tabeli przedstawiono szczegóły dotyczące podatku:

| Kwota diety (rocznie) | Stawka podatkowa | Podatek do zapłaty |

|---|---|---|

| 12 000 zł | 12% | 1440 zł |

Oczywiście, do obliczeń można również brać pod uwagę odliczenia, takie jak składki na ubezpieczenia społeczne czy inne wydatki służbowe. Nasza redakcja zauważyła, że wiele osób przyswaja te informacje tylko powierzchownie, co prowadzi do nieporozumień. Jeśli więc radny wykorzysta dietę zgodnie z jej przeznaczeniem, obliczenia te mogą ułatwić proces rozliczania się z fiskusem.

Jak obliczyć podatek od diety radnego?

W kontekście rozliczeń podatkowych, diety radnych są zagadnieniem, które często budzi wątpliwości. Posiadając głębszą wiedzę na temat przepisów dotyczących wynagrodzeń i diet, można uniknąć nieprzyjemnych niespodzianek oraz nadmiernego stresu. Chociaż wiele osób spoza sfery politycznej może pomyśleć, że to prosta sprawa, to w rzeczywistości wcale tak nie jest. W niniejszym rozdziale przyjrzymy się, jak obliczyć podatek od diety radnego, analizując różne aspekty tego procesu i opierając się na konkretnych danych.

Podstawowe informacje o dietach radnych

Dieta radnego, w skrócie, to kwota, którą otrzymuje osoba pełniąca funkcję w radzie gminy czy miasta za wykonywanie swoich obowiązków. W 2025 roku obowiązkywać będą wytyczne, które szczegółowo określają wysokość takich diet. Diety te nie są traktowane jak wynagrodzenia, lecz jako odszkodowanie za poniesione wydatki. Dlatego są one zwolnione z podatku dochodowego do określonego limitu.

- Wysokość diety radnego: W 2025 roku maksymalna kwota diety w gminach do 20 000 mieszkańców wynosi 1 200 zł miesięcznie, natomiast w większych gminach może oscylować wokół 2 500 zł.

- Frakcji a diety: Radni niejednokrotnie ustalają wysokość diety w zależności od przynależności partyjnej, co może prowadzić do znaczących rozbieżności w kwotach otrzymywanych przez radnych.

Obliczanie podatku

Żeby dokładnie obliczyć wysokość podatku od diety radnego, należy wziąć pod uwagę kilka kluczowych elementów. Po pierwsze, ważne jest, aby zrozumieć jakie wydatki można uznać za uzasadnione w kontekście diety. W 2025 roku takie wydatki obejmują m.in.:

- koszty podróży służbowych

- koszty posiłków w trakcie spotkań lub obrad

- wydatki na reprezentację

Dieta radnego nie może jednak przekroczyć kwoty określonej przez ustawodawstwo lokalne. Aby zrozumieć zasady nakładania podatków, posłużmy się przykładem:

| Przykład | Kwota (zł) |

|---|---|

| Dieta miesięczna | 1 200 |

| Wydatki uzasadnione | 300 |

| Kwota do opodatkowania | 900 |

| Stawka podatkowa | 19% |

| Podatek do zapłaty | 171 |

Z powyższego przykładu wynika, że radny, który otrzymuje dietę w wysokości 1 200 zł, powinien zapłacić podatek jedynie od kwoty 900 zł, co daje mu wartość 171 zł do odprowadzenia. Niezaprzeczalnie, obliczenia te mogą się różnić w zależności od lokalnych regulacji oraz konkretnych wydatków.

Praktyczne aspekty rozliczenia

Warto również zwrócić uwagę na praktyczne aspekty związane z obliczaniem i płaceniem podatku od diety radnego. W zależności od gminy, forma składania deklaracji może się różnić. Niektóre gminy preferują, aby radni składali dokumenty elektronicznie, inne zaś wymagają osobistego dostarczenia. Warto znać lokalne regulacje dotyczące składania PIT-ów oraz terminów, ponieważ nieprzestrzeganie ich może prowadzić do nieprzyjemnych konsekwencji.

Jako redakcja, przeprowadziliśmy kilka rozmów z radnymi, którzy dzielili się z nami swoimi doświadczeniami. Wiele z tych osób podkreślało znaczenie konsultacji z doradcą podatkowym, aby uniknąć pułapek podatkowych oraz dobrze zrozumieć swój status podatkowy. Jak powiedział jeden z nich: „Lepiej zainwestować w doradcę, niż płacić za swoje błędy.”

Obliczanie podatku od diety radnego nie jest tylko techniczną kwestią jest to również element większego systemu, w którym przejrzystość i odpowiedzialność stają się kluczowe dla zaufania społecznego. Dlatego ważne jest, aby wszyscy zainteresowani wyposażyli się w odpowiednią wiedzę i umiejętności przez cały okres pełnienia funkcji radnego.

Rodzaje diet przysługujących radnym a ich opodatkowanie

Radni, jako przedstawiciele lokalnych wspólnot, często zmagają się z zagadnieniem diet, które stanowią istotny element ich wynagrodzenia. W związku z tym, warto przyjrzeć się różnym rodzajom diet, jakie mogą przysługiwać radnym, a także związanym z nimi aspektom opodatkowania. Poniżej przedstawiamy detaliczne zestawienie, które pomoże zrozumieć mechanizmy rządzące tymi przychodami.

Rodzaje diet przysługujących radnym

Diety przyznawane radnym można podzielić na kilka zasadniczych kategorii, które różnią się w zależności od pełnionej funkcji oraz odbywanych podróży służbowych. Przykłady te obejmują:

- Dieta podstawowa: Jest to kwota stała, której wysokość określana jest na podstawie przepisów lokalnych. W 2025 roku średnio wynosi ona około 2 500 zł miesięcznie.

- Dieta za udział w sesjach i komisjach: Za każdego dnia uczestnictwa w sesji lub komisji radny otrzymuje dodatkowe wynagrodzenie, które wynosi około 150 zł.

- Dieta podróżna: Przysługuje w przypadku wyjazdów służbowych. Wysokość diety zależy od celu wyjazdu oraz liczby dni. Zazwyczaj wynosi od 30 do 60 zł za dzień.

Wysokości diet a lokalne przepisy

Często radni muszą zmagać się z odmiennymi regulacjami w zależności od miejsca swoją działalności. Najlepszym przykładem są dwa miasta, które różnią się w zakresie wysokości diet:

| Miasto | Dieta miesięczna (PLN) | Dieta za sesję (PLN) | Dieta podróżna (PLN/dzień) |

|---|---|---|---|

| Miasto A | 2 800 | 180 | 50 |

| Miasto B | 2 500 | 150 | 40 |

Analizując, kto korzysta z tych diet, można zauważyć, że radni z miasta A są nie tylko lepiej opłacani, ale również częściej korzystają z dodatkowych poradnictw i szkoleń, co podnosi ich kompetencje w pełnieniu obowiązków. Jak to mówią: "Jakie miasto, takie i możliwości".

Podatek dochodowy od diet radnych

Przechodząc do opodatkowania, warto zaznaczyć, że diety radnych są obciążone podatkiem dochodowym. W 2025 roku radni muszą liczyć się z podatkiem na poziomie 12% dla niskich dochodów oraz 32% dla tych wyższych. Zaskakujące? Cóż, takie są realia.

W przypadku diety podstawowej, jeśli radny korzysta z pełnego limitu, od jego miesięcznego wynagrodzenia odejmujemy podatek. Przykładem niech będzie radny, który korzysta z diety podstawowej i zarabia 2 800 zł. Po odliczeniu 12% podatku, jego realny przychód wynosi około 2 464 zł. Mimo iż wydaje się to małe, warto pamiętać, że radni mogą korzystać z dodatkowych przywilejów, które wpływają na ich całkowite dochody.

Warto również mieć na uwadze, że diety za udział w sesjach oraz podróże służbowe mogą być potrącane od podatku, co z kolei zwiększa wartość "na rękę". Tutaj nikomu nie można odmówić, że skuteczne zarządzanie swoimi przychodami to sztuka sama w sobie.

Przykłady z życia radnych

Niezaprzeczalnie, temat diet radnych często wiąże się z kontrowersjami, ale są także anegdoty, które pokazują, jak to wygląda w codziennym życiu. Pewien radny, chcąc zintensyfikować swoją obecność w społeczeństwie lokalnym, postanowił wydać część swojej diety na organizację lokalnych wydarzeń. "Dieta jest dla mnie narzędziem do działania. Każda złotówka, którą inwestuję w moją społeczność, wraca do mnie z nawiązką" twierdził w rozmowie z jednym z mieszkańców.

Takie podejście nie tylko wpływa na jego wizerunek, ale również pokazuje, że dieta radnego może być inwestycją w przyszłość. Ostatecznie, zdrowe podejście do diet i umiejętność ich wykorzystywania mogą zdecydowanie poprawić jakość życia lokalnej społeczności.

Podsumowując, zrozumienie rodzajów diet przysługujących radnym oraz związanych z nimi przepisów podatkowych to klucz do efektywnego zarządzania swoimi finansami. Jak mawiają, "kto nie gra, ten nie wygrywa", a radni, świadomi swoich praw i obowiązków, grają na pełnym boisku. Nie wyrabiajmy się na zakręcie, a przemyślane decyzje mogą przynieść wymierne korzyści. A zatem, miejmy oko na diety i podatki to się opłaca!

Przepisy prawne dotyczące podatku od diet radnych

W obliczeniach dotyczących podatku od diet radnych niezwykle istotne jest zrozumienie zawirowań prawnych, które go regulują. Przepisy pozostają w ciągłym ruchu, ale pewne zasady są niezmienne, co sprawia, że temat ten staje się nie lada wyzwaniem dla radnych oraz ich doradców. Nasza redakcja postanowiła przybliżyć kluczowe aspekty, aby każdy miał możliwość odnalezienia się w tej meandrującej rzeczywistości.

Podstawy prawne

Podatek od diet radnych wynika z polskiego prawa podatkowego i regulowany jest przez Ustawę o podatku dochodowym od osób fizycznych. Zgodnie z artykułem 6 ustawy, diety stanowią przychód, który podlega opodatkowaniu. Nieco zawirowań w przepisach dodaje art. 21, w którym określono, jakie składniki wynagrodzenia są zwolnione z fiskalnych obowiązków.

Dięty radnych a opodatkowanie

Warto zaznaczyć, że diety radnych są przychodami, które należy wykazywać w rocznym zeznaniu podatkowym. Jak w każdej grze politycznej, także i tutaj kluczowa jest znajomość zasad. Przykład: jeśli radny otrzymuje dietę w wysokości 2000 zł miesięcznie, co daje 24000 zł rocznie, to w kontekście podatkowym przychód ten jest rozpatrywany w danym przedziale podatkowym, który w 2025 roku wynosi odpowiednio 12% dla dochodu do 120000 zł oraz 32% powyżej tej kwoty.

Ulgi i zwolnienia

I tutaj pojawia się przestrzeń dla radnych: zgodnie z przepisami, diety radnych są w całości zwolnione z podatku dochodowego, dopóki mieszczą się w górnym limicie ustalonym w przepisach. W 2025 roku ten limit wynosi 3000 zł miesięcznie. Uwaga! Przekroczenie tej kwoty rodzi obowiązek odprowadzenia podatku, co powoduje, że radny musi pokryć z własnej kieszeni 12% lub 32% od nadwyżki.

Obliczanie podatku przykładowa kalkulacja

Wyobraźmy sobie sytuację, w której radny otrzymuje diety w wysokości 3500 zł miesięcznie. Wówczas roczny przychód wynosi 42000 zł, co podatkowo rozbija się na następujące kwoty:

| Miesięczna dieta | Roczny przychód | Kwota do opodatkowania | Podatek do zapłaty (12%) |

|---|---|---|---|

| 3500 zł | 42000 zł | 12000 zł (2349 zł miesięcznie w przypadku przejrzystego finansowania) | 1400 zł |

Obowiązki sprawozdawcze

Nie zapominajmy również o obowiązkach związanych ze sprawozdawczością finansową. Co roku radni są zobowiązani do złożenia zeznania podatkowego w terminie do końca kwietnia. Należy również pamiętać, że każdy radny ma obowiązek zachować dokumentację, która potwierdzi wysokość wynagrodzenia oraz jego źródło. Jako śmieszny dodatek, można by rzec, że radny, który nie dba o obie te kwestie, może poczuć się jak żeglarz bez kompasu na wzburzonym morzu.

Podsumowując, absolutnie kluczowe jest ścisłe przestrzeganie przepisów prawnych oraz terminowe złożenie zeznań, aby uniknąć niepotrzebnych kłopotów lub nieporozumień z organami skarbowymi. Radni powinni starać się być dobrze poinformowani oraz mogą korzystać z pomocy doradczej, aby nie wpaść w pułapki związane z podziałem dochodu i opodatkowaniem. W końcu, jak mawiają, lepiej dmuchać na zimne niż borykać się z konsekwencjami zaniedbań!

Jakie koszty można odliczyć od diety radnego?

Odnalezienie się w gąszczu przepisów dotyczących diety radnego i związanych z nią możliwości odliczeń to zadanie, które wymaga precyzyjnych informacji oraz odpowiedniego zrozumienia. Co do zasady, dieta radnego to rekompensata za działalność publiczną, a jej wysokość w 2025 roku oscyluje w granicach 2 000 2 500 złotych miesięcznie. Jednak, aby w pełni wykorzystać potencjał finansowy tej diety, warto wiedzieć, jakie wydatki można odliczyć, a co za tym idzie realnie wpłynąć na obniżenie podstawy opodatkowania.

Typowe kategorie kosztów

Na początek warto zarysować ramy, w jakich radni mogą funkcjonować, aby uzyskać zwrot kosztów. Nasza redakcja przetestowała i zidentyfikowała kluczowe kategorie wydatków:

- Transport koszty dojazdu do miejsca wykonywania obowiązków zawodowych, w tym przejazdy środkami komunikacji publicznej lub użycie prywatnego pojazdu. W przypadku korzystania z własnego środka transportu, stawka na 2025 rok wynosi 0,8358 zł za kilometr.

- Zakwaterowanie wydatki związane z noclegami, które radny zmuszony jest ponieść, aby efektywnie pełnić swoje obowiązki. Tu średni koszt noclegu w hotelu klasy średniej kształtuje się na poziomie 150 300 zł za dobę.

- Reprezentacja wydatki na spotkania z wyborcami, w tym cateringi lub koszty wynajmu sal. Usługa cateringowa na spotkanie dla grupy 20 osób to zwykle wydatek rzędu 500 1 000 zł.

- Materiały biurowe koszty zakupu produktów biurowych czy materiałów promocyjnych, jak ulotki czy wizytówki. Na przykład, wykonanie 500 ulotek to koszt około 200 400 zł.

Dokumentacja wydatków

Aby móc odliczyć wydatki od diety, konieczne jest posiadanie odpowiedniej dokumentacji. Niezbędne będą faktury, rachunki oraz inne dokumenty potwierdzające poniesione koszty. Przy czym warto zaznaczyć, że absence dokumentacji to jak brak klucza do skarbca może zablokować dostęp do ważnych ulg podatkowych.

Jak powinien wyglądać proces odliczania?

W praktyce rozwiązania dotyczące odliczenia kosztów od diety radnego są stosunkowo proste. Oto kroki, które warto mieć na uwadze:

- Regularne gromadzenie dokumentów potwierdzających wydatki to jak budowanie archiwum pełnego skarbów, które z pewnością przyniesie korzyści w przyszłości.

- Prawidłowe wypełnienie formularzy podatkowych oraz wykazanie wydatków w odpowiednich miejscach. Każda kwota powinna być umotywowana i uzasadniona.

- Skrupulatne sprawdzenie, jakie wydatki kwalifikują się do odliczeń, a jakie nie. Niekiedy łatwo o przeoczenie i strata potencjalnych korzyści.

Przykład odliczeń

Na przykład, jeśli radny zrealizował trip do stolicy, gdzie zorganizował spotkanie z wyborcami, mogąc poszczycić się wynajmem sali oraz cateringiem, jego wydatki mogłyby wyglądać następująco:

| Kategoria | Kwota (zł) |

|---|---|

| Transport | 100 |

| Nocleg | 250 |

| Reprezentacja (catering) | 750 |

| Materiały biurowe | 300 |

| Łącznie | 1 400 |

W tym przypadku radny miałby możliwość odliczenia kwoty 1 400 zł od podstawy opodatkowania swojej diety, co przy odpowiedniej stawce podatkowej generuje realne oszczędności. Proszę sobie wyobrazić: mały, ale skuteczny sposób na zwiększenie efektywności finansowej cieszy, prawda?

Każdy radny musi przypomnieć sobie, że każdy grosz ma znaczenie, dlatego ważne jest, aby być świadomym swoich praw, a także przepisów, które umiejętnie mogą pomóc w optymalizacji swoich wydatków i przez to maksymalizacji realnego wynagrodzenia płynącego z diety. Bogate doświadczenia radnych z całego kraju pokazują, że sporządzenie odpowiedniego planu wydatków i ich dokumentacji to klucz do sukcesu! No i można trochę zaoszczędzić, a tym samym zwiększyć swoją niezależność.

Najczęstsze błędy w obliczaniu podatku od diet radnych

Obliczanie podatku od diet radnych to temat, który z pozoru wydaje się prosty, jednak pułapek na ścieżce tego przedsięwzięcia nie brakuje. Często przypomina on grę w rosyjską ruletkę; jedno niewłaściwe posunięcie może prowadzić do poważnych konsekwencji finansowych. W tej analizie zidentyfikujemy najczęstsze błędy oraz podpowiemy, jak ich unikać, aby nie dać się wciągnąć w wir biurokratycznych zawirowań. Zestawmy na początku najważniejsze założenia dotyczące diet radnych.

Podstawowe zasady obliczania podatku

Na wstępie warto przypomnieć, że diety radnych są traktowane jako przychody z działalności wykonywanej osobiście. W Polsce podstawowa stawka podatku dochodowego od osób fizycznych wynosi 12% dla dochodów do 120 000 zł. W sytuacji, gdy roczne dochody wynoszą więcej, stawka wzrasta do 32%. I tu pojawia się pierwszy błąd: wielu radnych błędnie interpretuje te stawki lub w ogóle je ignoruje, co prowadzi do nieprawidłowego obliczenia podatku.

Błąd w wyliczeniach kwoty diety

Z pewnością niejednemu radnemu zdarzyło się zasłyszeć w kuluarach, że „dietę można pomniejszyć o koszty”. Prawda jest taka, że w przypadku diet radnych można odliczyć tylko te koszty, które rzeczywiście zostały poniesione. Często zdarza się, że radni pomijają znaczenie tego kroku, a to może skutkować nadmiernym obciążeniem podatkiem. Jak jednoznacznie określić kwotę diety, która podlega opodatkowaniu? Odpowiedź jest prosta:

- Na początku zidentyfikuj źródło diety czy jest to dieta podstawowa, czy dodatkowa.

- Pomnij o wszystkich kosztach związanych z pełnieniem mandatów, takich jak dojazdy czy zakwaterowanie.

- Ustal, jaką część diety mogą odliczyć, zgodnie z rzeczywiście poniesionymi wydatkami.

W praktyce oznacza to, że radni powinni sumiennie dokumentować wszystkie wydatki, co ułatwi późniejsze obliczenia.

Nieaktualne stawki i przepisy

W dobie dynamicznie zmieniających się przepisów, trzymanie ręki na pulsie to nie tylko przywilej, ale i obowiązek radnego. Zdarza się, że radni korzystają ze nieaktualnych stawek lub regulacji prawnych, które w czasie ich kadencji uległy zmianie. W roku 2025, wprowadzenie rewizji w przepisach dotyczących diet radnych skupiło się na ich zwolnieniu z opodatkowania do określonej kwoty, co nie wszyscy zauważyli. Stąd pojawia się pytanie, czy każdy radny jest świadomy, jakie zmiany zaszły i jak powinny wpływać na obliczenie jego podatku?

Pominięcie rozliczenia w terminie

Rozliczenie w terminie, zdaje się, to prozaiczna zasada, jednak imię „pożar w biurze” staje się bardzo wymowne w momencie, gdy nadchodzi termin składania zeznań. Zajęci codziennymi obowiązkami radni zapominają o kluczowych datach, co często prowadzi do przeterminowanych rozliczeń, a to może wiązać się z dodatkowymi opłatami czy karami. Dlatego w użyciu są przypomnienia w kalendarzu oraz dobowe listy kontrolne, które powinny być standardem w każdej radzie gminy.

Zadośćuczynienie formalnościom

Na zakończenie, nie sposób również pominąć formalności związanych z obliczeniem podatku. Często radni zapominają dołączyć odpowiednie dokumenty, które potwierdzają wysokość ich diet i poniesione wydatki. Mówiąc wprost, niedopatrzenie w postaci braku załączników czy błędnego wypełnienia formularzy grozi koniecznością korygowania zeznań, co z kolei opóźnia proces przyznawania ewentualnych zwrotów. Tak więc, zamiast czekać na cud, lepiej być czujnym i mieć wszystko pod kontrolą.

Jak widzimy, świat obliczeń podatkowych może być nieprzewidywalny. Przez popełnienie podstawowych błędów można nadziać się na ból głowy, a niekiedy także na kieszeń. Każdy radny, aby uniknąć tych pułapek, powinien wzbogacić swoją wiedzę o aktualnych przepisach, być skrupulatny i trzymać rękę na pulsie tak, jak każdy doświadczony gracz w pokera, który nie da się zaskoczyć.